一部片看多久

一部片看多久

追蹤朋友,獲取最新動態!

掃描二維碼

公開 ・ 03.19

2026.03.18 (Wed)

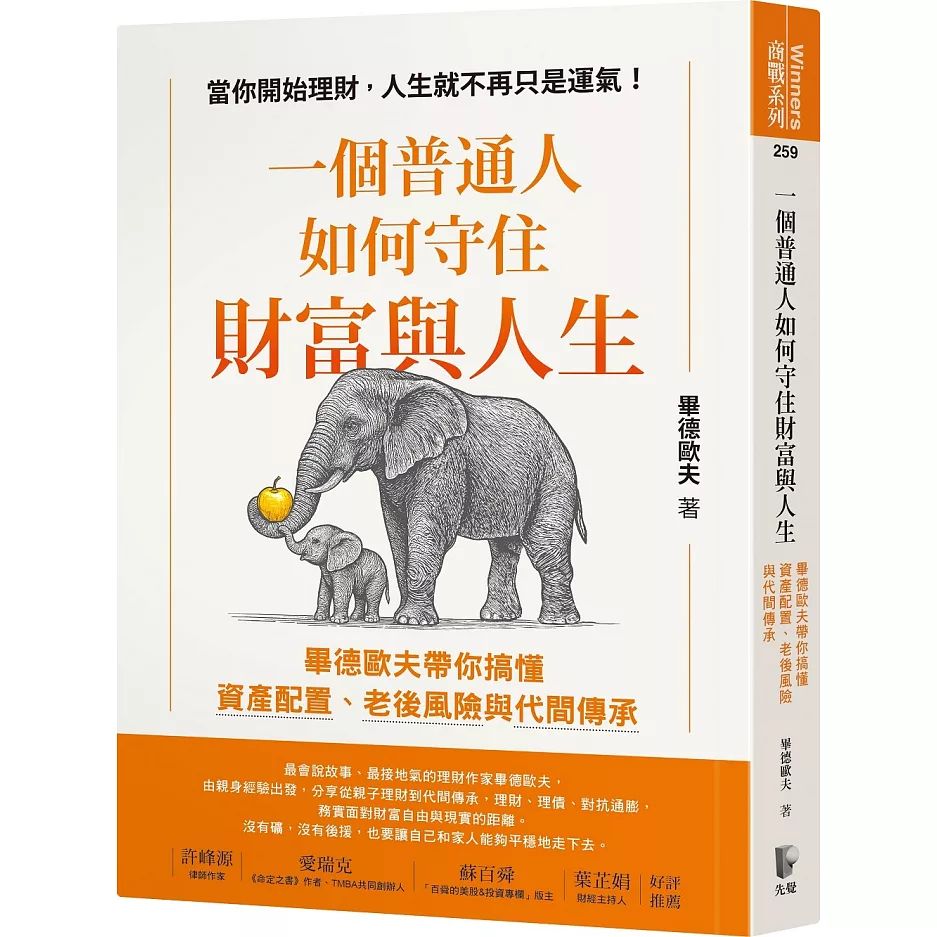

花了兩天多一些時間看完書,但未來有時間應該會持續再針對一些章節重新看過幾次。 整體而言,這本書是值得推薦的,但可能要有點社會歷練、曾經跌倒過、或是成為某個需要負起責任的角色時,這本書會比較適合你。 因為,忠言總是逆耳,良藥總歸是苦的。 你可以看見作者會不停地苦口婆心在提醒讀者們,提早開始理財的主要性,並且說明未來的生活水準,取決你現在的決定。 你可以躺平、可以選擇及時行樂,選擇抱怨世界的不公平、抱怨自己的出身等等,但其實這只是在提前透支自己的人生。 當走到人生關頭,當年錯誤的決定都會紮紮實實回到自己身上。 也許平凡如你我,不是所謂的富二代,薪資大概就是位於中位數(年薪約60-80萬之間),我們可能終極一生的努力,就還是追不上IG、臉書、脆上的成功人生;但如果你現在就放棄,那這一代的故事就會不斷重複下去。 或許會有一點的說教感,但也必須認真地說,願意翻開這本書的人,某種程度也是因為各種原因,希望更增加自己的財商,為自己(家庭)多更多的準備,應該是能比較接受這樣的價值觀。 題外話,作者也算是白手起家,經歷過低薪無產階級,慢慢爬上來,因此書寫的文字能更共感一般民眾的生活體驗跟想法,讀起來也較平易近人(接底氣)不會過於打高空,推薦有興趣的人~ 也簡單整理書中的幾個重點: 1、認清現實挑戰與「隱形貧窮」的威脅: 現代社會存在著「隱形貧窮」,許多人看似生活體面,但只要面臨病痛或經濟衰退,薄弱的防護網就會瓦解。 台灣的「夾心世代」正面臨前所未有的壓力,可能是最後一代奉養父母,卻是第一代無法指望子女奉養的人。此外,通膨會悄悄偷走努力的成果,若不懂理財,辛苦工作的所得將隨時間縮水。 2、提升「本業競爭力」是累積財富的真正籌碼: 薪資是由市場供需決定的,「能幫助別人解決麻煩或困難」的人更容易獲得高所得。 對於收入尚在平均值以下的人,投資自己(提升專業技能)比投資股票更為重要且迫切。理財雖然重要,但必須先有「本業」作為強韌的支撐,否則在面對市場波動時會缺乏底氣,難以守成。 3、理財的起點是「生活紀律」與對複利的正確認知: 理財的關鍵不在於追求高報酬投資,而在於自律與忍耐的生活紀律。 複利的黃金三角包含:盡早投資(拉長時間)、持續擴大投入金額、以及充足的初始本金。必須分清楚「想要」與「需要」的差別,避免過度消費毀掉人生,並在收入增加時克制升級物欲的衝動,為逆境留下緩衝空間。 4、善用財務與法律工具進行資產傳承與守護: 財富傳承需要高度智慧,例如理解台灣遺產稅法規,明白「債留子孫」(利用低利房貸降低遺產淨值)反而能減輕子女負擔。 對於頂客族而言,預立遺囑並指定執行人至關重要,否則財產可能依法律分配給不相往來的親屬,無法留給最在乎的配偶。此外,擁有自住房地產是家庭穩定的根基,也是抵禦通膨的核心工具。 5、財富的終極目標是換取「尊嚴」與「選擇權」: 人一生能擁有多少財富,取決於對世界的認知。理財的終極目的並非單純數字的增長,而是為了在面臨人生重大變故(如大病或失業)時,能有足夠的「底氣」與護城河,有尊嚴地做出「對自己最好」的選擇,而非被迫將就。 財富最大的價值在於換取「時間」與「選擇權」。

黑栗醬

03.21

隱形貧窮真的好嚇人……🥺